独子贷款购房后不幸去世,遗留房贷问题引发家庭困境。母亲面临解除购房合同难题,需结合实际情况分析。涉及遗产继承、房贷责任转移等法律问题,需依法处理。独子贷款购房离世后,母亲面临解除购房合同困境。需综合考虑法律、实际情况,依法处理遗产继承与房贷责任问题。

本文目录导读:

近年来,随着社会经济的发展和房价的不断上涨,越来越多的年轻人选择贷款购房,当独生子因为意外离世,留下的房贷问题往往成为家庭面临的巨大困境,本文将围绕独子贷款买房去世,母亲要求解除合同的案例展开分析,探讨相关问题的法律解析和社会影响。

案例背景

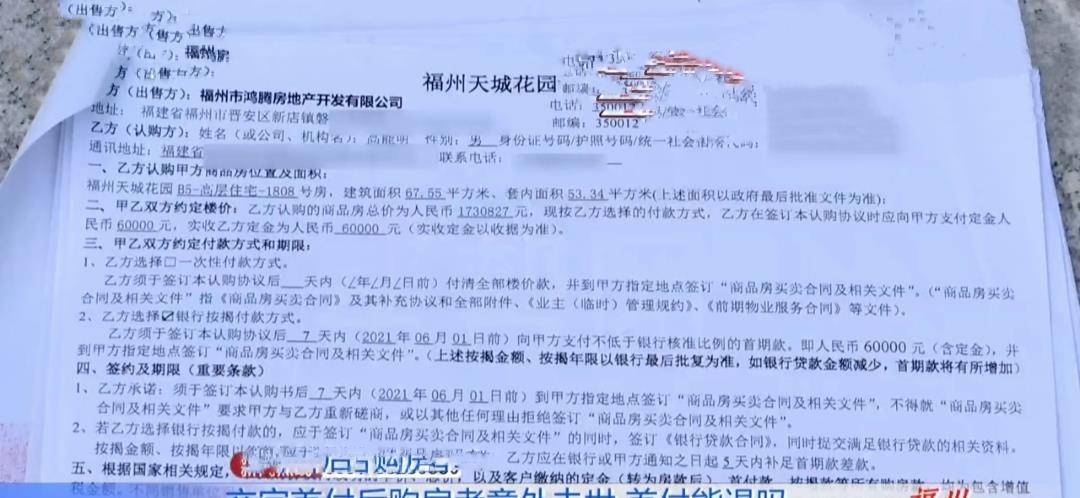

独子小张在二线城市工作,为了安家落户,选择贷款购买了一套住房,不幸的事情发生了,小张因突发疾病离世,留下的房贷成了家庭的一大负担,小张的母亲为了解决这个问题,决定要求解除购房合同,面对这样的情境,母亲能否解除合同?又该如何处理这个问题呢?

法律解析

我们需要了解相关的法律规定,根据《合同法》的规定,合同一旦签订,除非符合法律规定的条件,否则不能随意解除,在贷款购房的情况下,银行与购房者签订的贷款合同是具有法律效力的,独子离世后,其母亲要求解除购房合同并非易事。

在实际操作中,我们可以考虑以下几个方面:

1、继承人问题:独子离世后,其遗产需要由其法定继承人继承,如果小张的母亲是其唯一继承人,那么她有责任处理小张的债务问题,继承人也有权选择是否继承遗产,在这种情况下,如果母亲选择放弃继承权,那么她可以要求解除购房合同。

2、合同约定:在贷款合同中,可能会有关于购房者意外离世的条款,如果合同中明确规定了这种情况下银行的处理方式,那么双方应按照合同约定执行,如果合同中没有相关条款,双方可以协商解决。

3、社会责任与公平原则:在处理这类问题时,我们还需要考虑社会责任和公平原则,银行作为债权人,在借款人离世后,应当给予一定的理解和支持,母亲作为逝者的亲人,已经承受了巨大的心理压力和困境,在这种情况下,双方应当协商解决,共同寻找解决问题的最佳方案。

解决方案

针对上述案例,我们可以提出以下解决方案:

1、与银行协商:母亲可以与银行协商,达成一种折中的解决方案,银行可以同意延长还款期限、降低利息或者将债务转让给其他亲属等,这样既可以减轻家庭的负担,又可以保留购房合同的有效性。

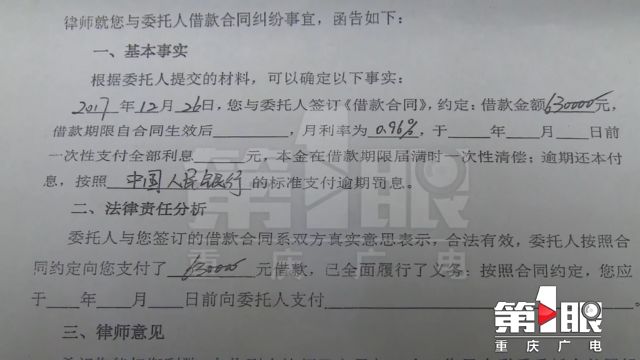

2、寻求法律援助:如果与银行协商无果,母亲可以寻求法律援助,通过法律途径解决问题时,需要收集相关证据和资料,如购房合同、贷款合同、遗产情况等,请专业律师协助处理此类问题,以维护自己的合法权益。

3、考虑其他途径:如果母亲确实无法承担房贷压力,可以考虑将房产出售或者通过其他途径变现,以偿还银行贷款,在这个过程中,需要注意相关法律规定和手续,确保合法合规地处理遗产问题。

社会影响与启示

此类事件在社会上具有一定的普遍性,对于解决类似问题具有一定的启示意义,我们应该加强金融知识的普及和教育,提高公众对金融产品的了解和风险意识,金融机构在推出金融产品时,应该充分考虑客户的实际需求和风险承受能力,政府和社会应该建立完善的保障机制,为困难家庭提供必要的支持和帮助。

独子贷款买房去世、母亲要求解除合同的案例涉及法律、情感和社会等多个层面的问题,在处理此类问题时,我们需要综合考虑各方面的因素,寻求最佳解决方案,我们也应该加强金融知识的普及和教育、完善保障机制等举措来预防类似事件的发生。

京ICP备11000001号

京ICP备11000001号